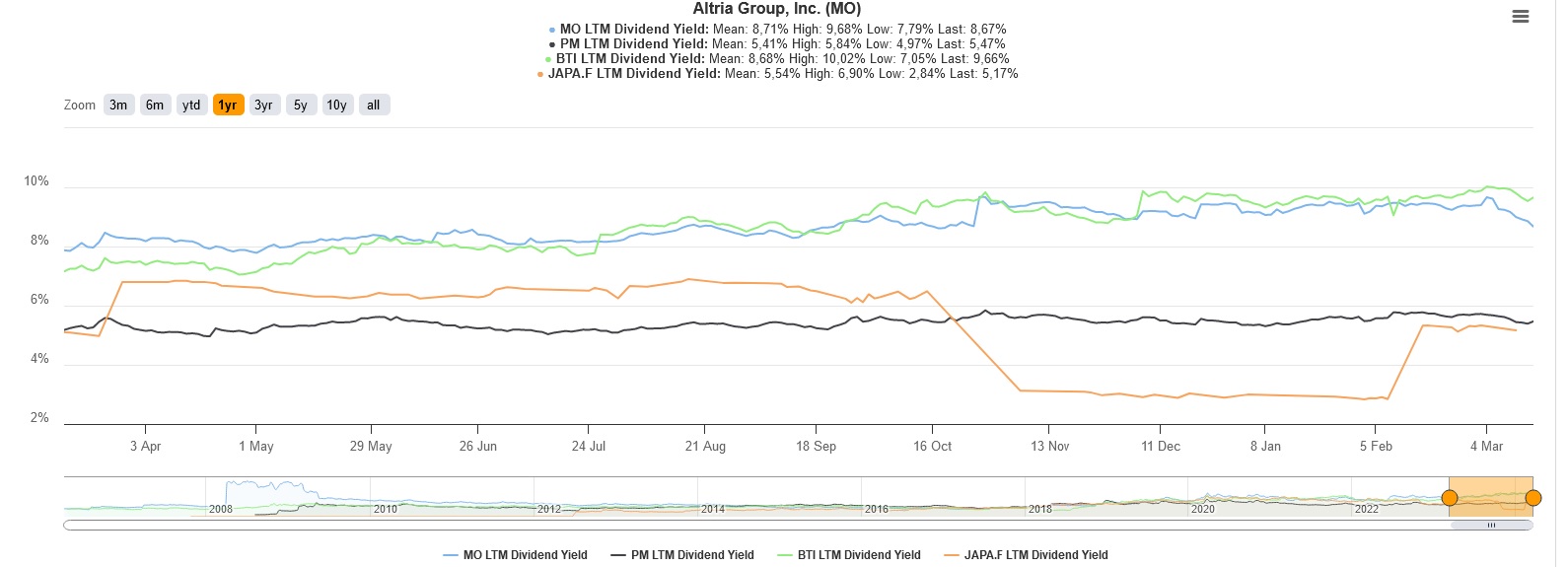

O sector de tabaco é um dos setores mais populares e procurados pelos investidores que procuram altos dividendos, inclusive, verificamos que existem algumas companhias que distribuem um dividend yield superior a 9%!

.

No entanto, será que estamos perante um setor em modo “value”, ou este tipo empresas são uma armadilha para o investidor?

.

Neste artigo vamos destrinçar o sectorial do Tabaco e analisar a sua tendência macro e claro, descobrir se ainda podemos surfar este setorial!

.

UM PEQUENO APARTE

.

Antes de iniciar o artigo, temos de falar de algumas posições da carteira teórica, nomeadamente da estratégia da OPA da Splunk por parte da Cisco, cujo artigo podem ler clicando aqui!

.

E também temos de indicar a subida do trailing stop da estratégia da Albemarle, em que fizemos um recap na última zoom call de dia 13-3-2024, que podem ver o vídeo clicando aqui!

.

A ESTRATÉGIA DA SPLUNK

.

Como sabem, tivemos na nossa carteira teórica, a ação da Splunk, que está a ser opada a 157US por parte da Cisco, e a nossa estratégia, era capturar a yield do diferencial entre a oferta da Cisco e o preço de mercado após a oferta inicial!

.

No entanto, como indicamos no discord, ontem fechamos a posição (14-3/2024), a 156.83 US ou seja a 17 cêntimos do alvo, pois o diferencial até ao alvo (157) era diminuto e ainda não tínhamos a espectativa do fecho da operação, o que poderia indicar que poderíamos estar agarrados á ação durante muito tempo e não rentabilizaríamos a o dinheiro!

.

Reparem no preço da ação

.

.

.

Assim sendo, ao fechar a 156.63US, obtivemos em menos de 7 meses uma rentabilidade de 8.36% o que daria uma yield anualizada de perto de 14%

.

Podem ver aqui em baixo o fecho da estratégia

.

.

.

.

ANALISE AO SETOR DO TABACO

.

O setorial do tabaco é um dos preferidos dos investidores que andam á caça de dividendos, devido às suas elevadas dividend yields!

.

Aliás, como podem ver na imagem em baixo, as yields em média neste sector, andam á volta nos 5%, havendo casos em que há ações que chegaram a ter uma dividend Yield superior a 9%

.

.

.

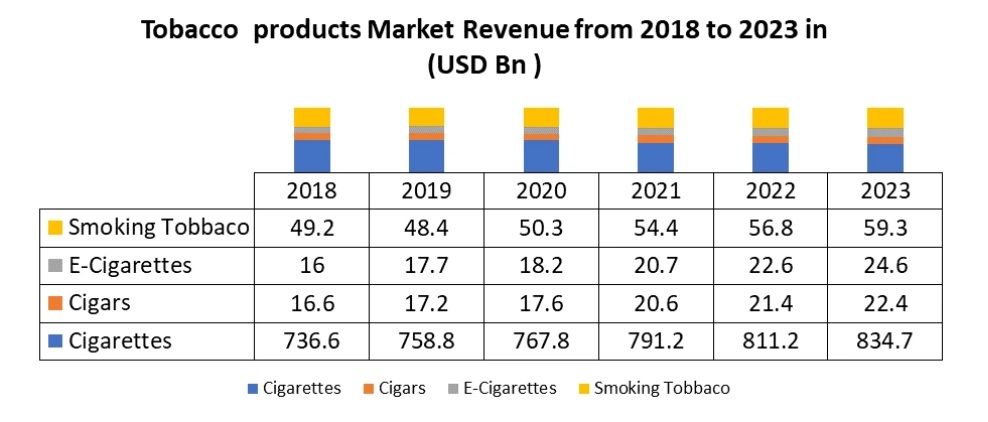

No entanto, para este tipo de dividendo ser sustentável ao longo do tempo, terá de haver no mínimo uma manutenção do free-cash flow das companhias do tabaco, e com isso, teremos de entender a macro do sectorial do tabaco e para onde ele está a ir!

.

Outro ponto que temos de perceber é que este sectorial está a comportar-se de maneira diferente nas várias regiões do mundo, pois há regiões onde o consumo está a aumentar.

.

Mas em outras regiões do mundo, a tendência é que o consumo do tabaco seja uma lembrança do passado, e que consumo possa deixar de existir, como o caso da nova Zelândia que pretendia introduzir uma lei que proíbe a venda e consumo de tabaco a pessoas que nasceram a partir de 2008 (embora estejam a voltar atrás com esta medida)

Podem ler o artigo clicando aqui

https://www.bbc.com/portuguese/internacional-59594422

.

Vamos analisar primeiramente as regiões onde o consumo está a declinar e a aumentar de forma a conseguirmos perceber se há oportunidades, nem que sejam temporárias neste setor!

.

AS REGIÕES ONDE O CONSUMO DE TABACO ESTÁ A DECAIR

.

É no Ocidente, que o consumo do tabaco está a decair!

.

Onde as leis governamentais estão a restringir cada vez mais o seu consumo, ora aumentando impostos, ora proibindo o consumo em locais públicos e em alguns casos como na Califórnia, até estão a proibir o consumo nas casas das pessoas! (mas a cannabis permitem, o que é um contrassenso!)

Podem ler em baixo!

.

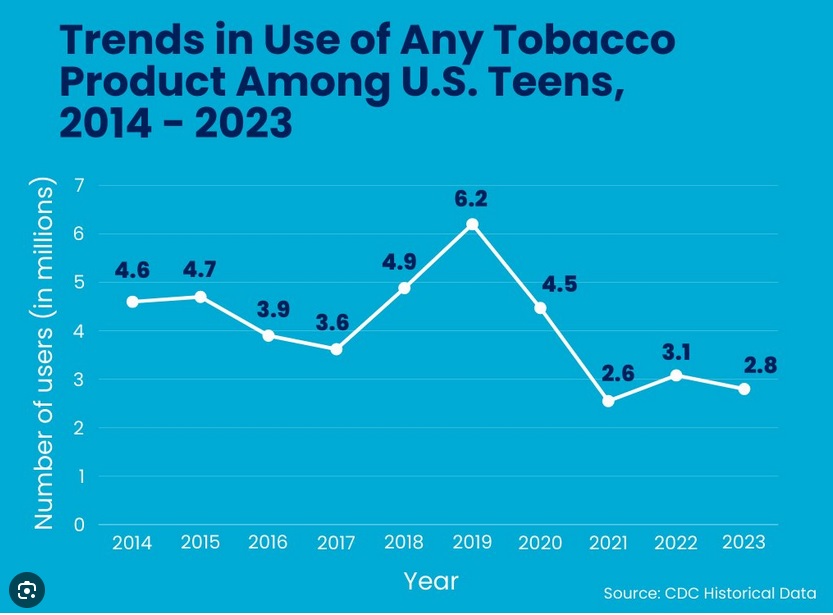

Quanto ao consumo de tabaco por parte dos mais jovens, vemos um declinar secular o que significa que cada vez mais o LTV (life time value) dos produtos de tabaco esta a decair mais

.

Reparem na imagem em baixo

.

.

.

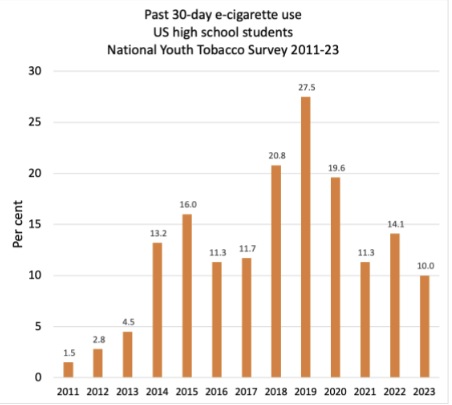

Embora possamos verificar um aumentar do consumo entre os mais jovens, entre 2018 e 2019, temos de entender que esta subida de consumo foi pontual, e se deveu á moda do tabaco eletrónico que “inundou o mundo” e que lentamente está a desaparecer derivado as leis governamentais!

.

Podem verificar, como entre 2018 a 2019 houve um incremento temporário de consumo de tabaco eletrónico, na imagem em baixo!

.

.

.

Foi também graças a este e boom do consumo de tabaco eletrónico, que a Altria (a empresa que explora a o tabaco Marlboro nos estados unidos) se meteu na aventura de comprar a JULL (fabricante de cigarros eletrónicos) por um valor excessivo de 13 mil milhões de dólares em 2018, mas, que teve de se ver libre desta companhia quando o regulador de saúde proibiu as vendas dos produtos da Jull em 2022

Podem ler a notícia aqui em baixo

.

.

OLHANDO PARA A ALTRIA (TIKER MO) UM ESPELHO DO SETOR TABACO DO OCIDENTE

.

Se analisássemos os últimos resultados empresariais de uma gigante tabaqueira como a Altria (dona da Marlboro, mas que atua unicamente no mercado interno dos estados unidos), veríamos uma tendência de declínio das suas receitas, o que demonstra que cada vez mais, as pessoas estão a fumar menos, e isso pode pôr em causa o free-cash flow destas empresas que atuam no ocidente.

.

.

.

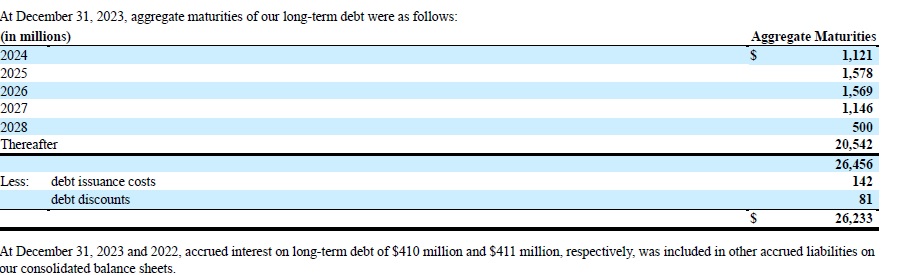

Assim sendo, para manter o dividendo, a Altria tem de se munir com dívida, (atualmente na ordem dos 26 mil milhões de dólares), embora tenhamos de indicar que os próximos rollovers de divida serão tranquilos e terão pouco impacto no free-cash flow, pois a maioria dos rollover de divida da Altria só acontecerão após 2028, como podem na imagem de baixo!

.

.

.

Outra forma da Altria manter os seus dividendos e recompra de ações, é librarem-se de ativos como por exemplo, os seus investimentos no setor das bebidas!

.

Alias, esta semana tivemos notícia de venda de stake da InBev por parte da Altria

Por acaso já fizemos uma extensa análise ao sectorial das cervejeiras que podem ler clicando aqui!

.

Assim sendo, com quebra de receitas, e a desfazerem-se de ativos de forma a manter uma política de recompra de ações e altos dividendos, não podemos considerar esta companhia do tipo: “crescimento”, mesmo que a sua última guidance tenha sido positiva :

- Manteve a sua guidance de receitas por ação entre 5 e 5.15US por ação em 2024, o que representa um crescimento de 1 a 4% em relação a 2023 (mas pode conseguir isso recomprando as ações, por isso esta a vender ativos, não se esqueçam!)

.

Como a tendência do consumo de tabaco será de caída, temos de meter esta empresa na fronteira entre “value” e “armadilha de valor” (no entanto, com mais enfoque de “armadilha de valor”, pois vasta um aperto mais forte á regulação do tabaco e esta companhia pode ficar em apuros!

.

Alias, como vimos em cima, o dividend yield da companhia era a mais alta do conjunto de empresas de tabaco, o que denota um certo medo por parte do mercado a esta companhia!

.

Vejamos outro pormenor, o seu múltiplo Ev/EBITDA!

.

.

.

Como podem ver na imagem em cima, a ação desde maio de 2022, tem a sua fronteira de negociação entre 8.22 e 7.43 EV/EBITDA

.

É verdade que tivemos um pequeno rally das ações nestes últimos dias, mas penso que a razão principal foi em grande parte ao seu dividendo de 8% , que vai ser “distribuído” dentro de poucos dias, pelo que após o ajuste do dividendo, penso que a potencialidade de subida seja reduzida (já que atualmente esta a cotar a 8.07 EV/EBITDA)!

.

OLHANDO PARA O PREÇO DA AÇÃO ALTRIA (OLHANDO PARA O PREÇO)

.

Ao olharmos para a imagem de baixo, que mostra o valor da ação com o ajuste de dividendos, vemos que o preço da mesma está a chegar perto da sua fronteira, o que significaria que quem entrasse agora na ação poderia estar a comprar perto dos “topos” do mercado.

.

.

.

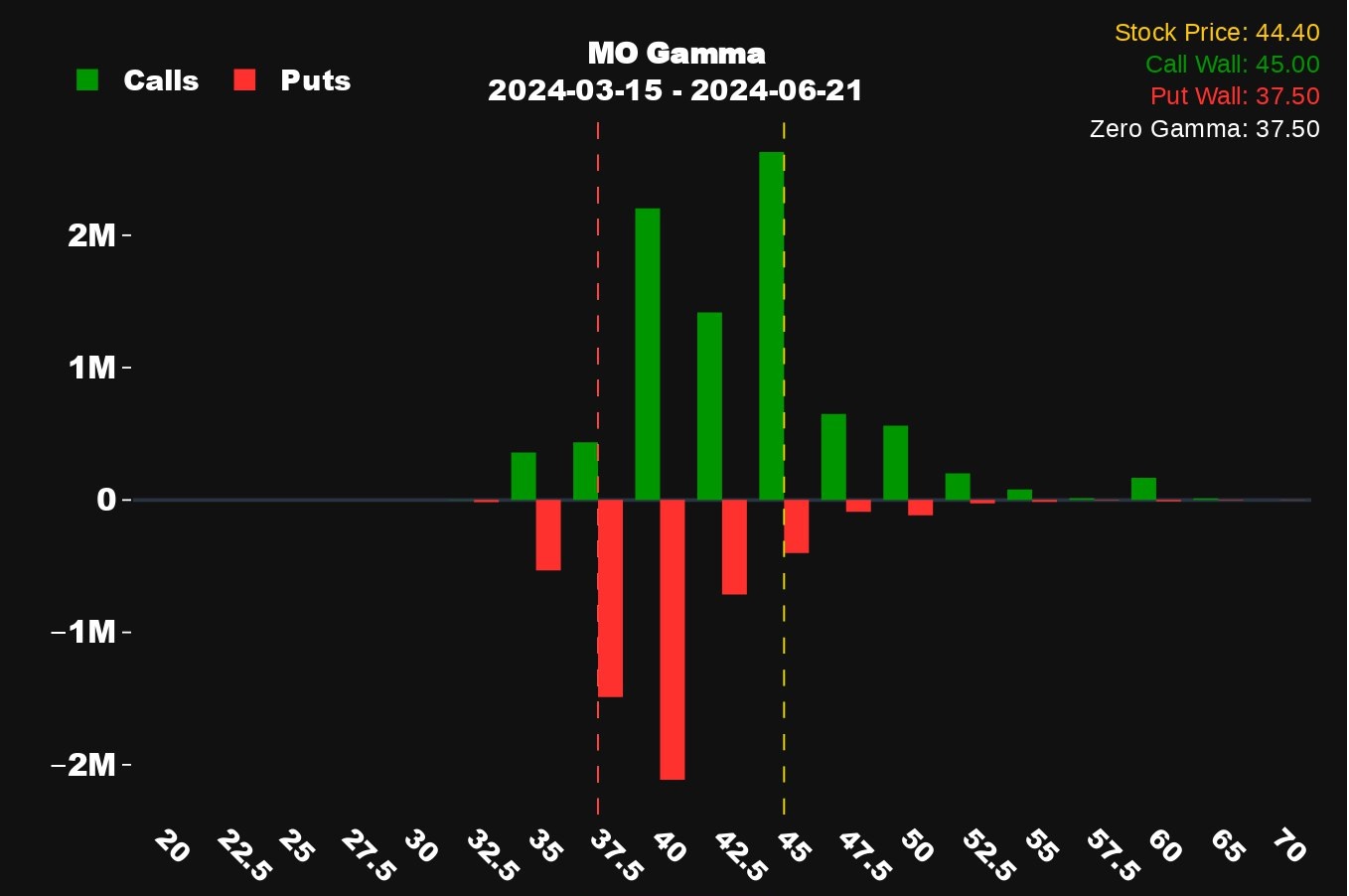

No entanto, vamos ver o que pensa o mercado de opções para esta ação nos próximos 3 meses?

.

.

.

O mercado de opções pensa que a ação nos próximos 3 meses não vai estar acima de 45 . mas também não vai estar abaixo de 37.5, que é onde estão os atuais suportes e resistências de preço e valuation da companhia!

.

Pelo que caso pretendêssemos ter na carteira esta ação (mas não queremos porque não gostamos da macro), a melhor estratégia a fazer seria esperar que a ação caísse até ao patamar inferior, desfazendo-nos dela no patamar superior!

.

Aliás, após o dividendo, a ação poderá estar no patamar de baixo, pelo que mais uma vez pensamos, que esta subida dos últimos dias, seja unicamente um efeito de “caça dividendo” e não uma aposta nos seus fundamentos por parte do mercado!

.

Outra técnica interessante que poderíamos realizar, poderia ser uma estratégia de “credit call spread”, ou até um “Iron condor”, de forma a aproveitar esta possível lateralização do ativo!

.

Nota: o assinante anual tem acesso na área reservada ao nosso curso de opções onde ensinamos este tipo de técnicas

.

AS REGIÕES ONDE O CONSUMO ESTÁ A AUMENTAR

.

Embora, no ocidente estejamos perante uma política de antitabaco, no mundo em desenvolvimento, estamos perante o contrário, já que o tabaco representa grande parte das receitas dos governos locais e culturalmente ainda é bem aceite!

.

Alias, na china a empresa estatal de tabaco (China Tobacco), está a fazer tudo por tudo para destruir qualquer política que implique restrições de consumo!

.

Podem ler um artigo super interessante em baixo sobre o tema da China Tabaco (pullitzer center) e como esta está a tentar minar qualquer legislação de restrição!

https://pulitzercenter.org/stories/how-china-became-addicted-its-tobacco-monopoly

.

Agora reparemos nos seguintes dados!

.

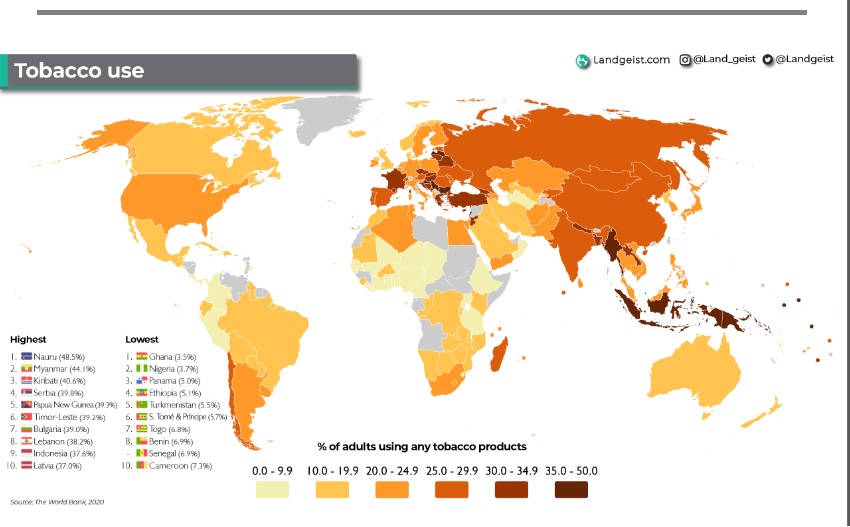

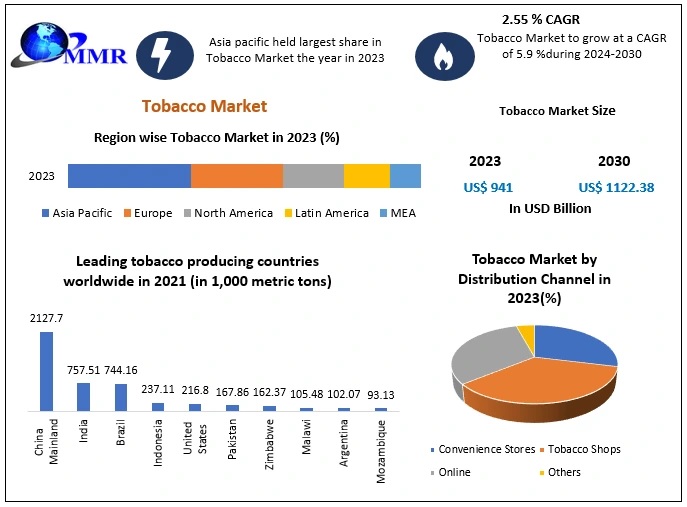

Repara na imagem de baixo, que representa os locais onde há maior consumo per “adulto”!

.

.

.

Como podem observar na imagem de cima, a região no mundo, onde há maior consumo de tabaco por adulto é na ásia, onde perto 25 a 29% da população adulta é fumante, e ainda por cima a pirâmide populacional é crescente (como o caso da India, que dentro de poucos anos vai ultrapassar a china como o país mais populoso do planeta)

.

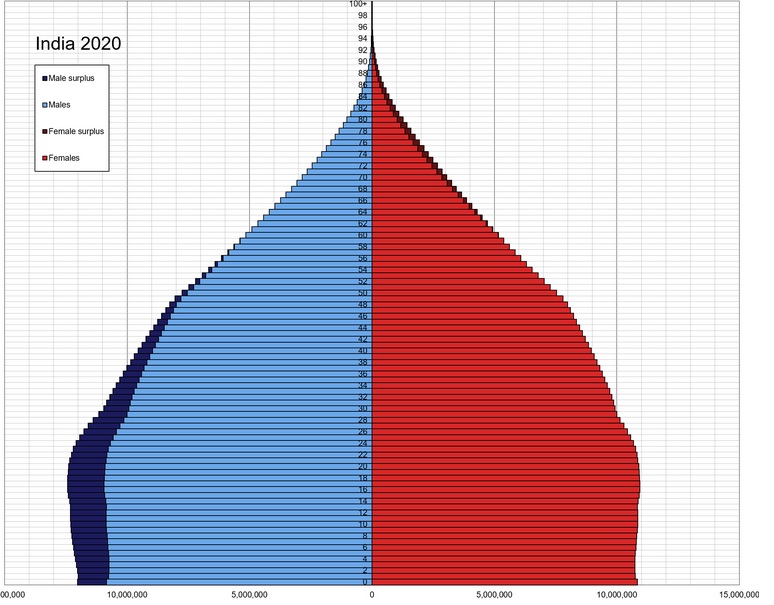

Em baixo mostro a imagem da pirâmide populacional da índia, que demostra que este subcontinente vai ser responsável pela grande parte do crescimento populacional do planeta derivado a ter uma população muito jovem!

.

.

.

Mas, há que referir que há casos pontuais na ásia, como na China essa pirâmide é inversa devido às suas políticas de filho único promovidas há algumas décadas, no entanto, o governo Chines está a agora a tentar reverter esta pirâmide populacional invertida, desde que introduziu o plano “,quinquenal de 2021”

.

PRESPETIVAS DE CRESCIMENTO DE CONSUMO MUNDIAL

.

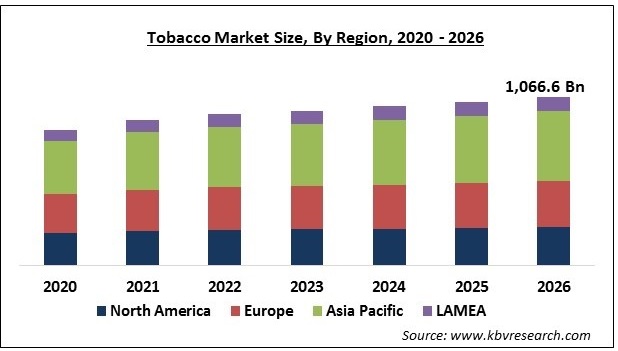

Ao olharmos para as perspetivas de crescimento deste setor, verificamos que a única região onde se espera um aumento da faturação é na ásia, como podemos verificar na imagem de baixo

.

.

.

No entanto, espera-se que até 2030 o crescimento das receitas anualizado global seja de 5.9% (o que significa que na ásia tenderá ter um crescimento acima da média mundial esperada)

.

.

.

Uma curiosidade super interessante é que o subsetor de maior crescimento não é o tabaco “normal”, mas o eletrónico que se espera um maior crescimento (em %)

.

.

.

A SEMENTE DA DESTRUIÇÃO JÁ ESTA A SER IMPLANTADA NA ÁSIA

.

Embora as receitas do tabaco seja uma fonte muito importante para as arcas dos governos locais, a semente da “trend” anti tabaco já está a chegar á ásia

.

Alias, podemos ver o governo local de hong-kong a tentar restringir fortemente o seu consumo na região especial e a aumentar fortemente os impostos nestes produtos, para tentar frear o seu consumo

Podem ler a notícia aqui

.

E até o centro financeiro da China continental (shanghai) está a urgir medidas para a restrição do consumo de tabaco

Podem ler a notícia clicando aqui

https://www.chinadaily.com.cn/a/202403/01/WS65e12ceaa31082fc043b9eda.html

.

Quanto á India, a grande esperança das tabaqueiras, não está a ficar atrás na trend antitabaco!

.

Em 2019 baniu os cigarros eletrónicos (um grande fenómeno entre 2018 e 2019) pois considerava uma “peste” que afetava os jovens do país.

.

E recentemente economistas pediram ao governo indiano que subissem impostos sobre o tabaco

.

OS PLAYERS MUNDIAIS

.

Vimos em cima as “grandes” (ou inexistentes) trends mundiais de consumo de tabaco, mas será que ainda se pode dar um último “bafo no charuto”, como dizia o saudoso Benjamim Graham (mentor do Warren Buffet)?

.

Para tal temos de ver se os players que atuam também nos mercados não ocidentais, ainda conseguem surfar esta última onda do “mar morto”

.

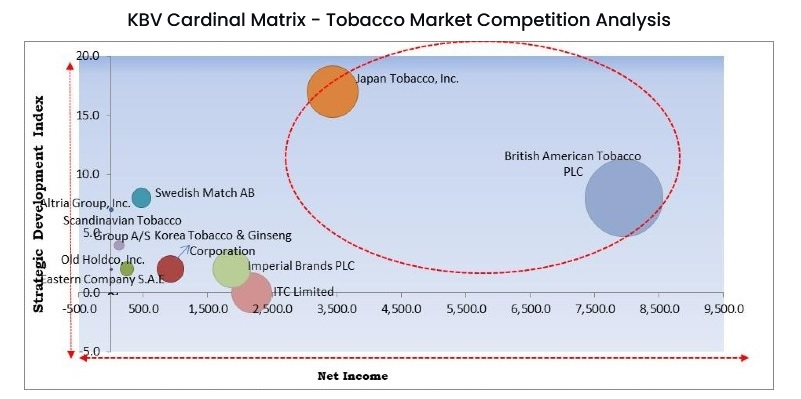

Quanto a faturação, sem dúvida que os players principais são a “Japan Tobacco” e a “British American Tobacco”, como podem verificar na imagem em baixo, mas será que haverá empresas, nem que sejam pequenas que possam estar com crescimento de receitas?

.

.

.

Eis aqui a lista dos principais players mundiais de tabaco cotados em bolsa (a Altria já analisamos anteriormente, e é o braço interno nos estados unidos, da Philips Morris, ou seja, quem explora a comercialização da Marlboro no resto do mundo é a Philips Morris)

- Philip Morris International (PM – NYSE)

- British American Tobacco (BATS – LSE / BTI – NYSE)

- Japan Tobacco International (2014 – TSE / JAPA.Y – OTC USA)

- Imperial Brands (IMB – LSE)

- Universal Corporation (UVV – NYSE)

- Godfrey Phillips India Ltd. (500163 – BSE)

- Vector Group Ltd. (VGR-NYSE)

- 22nd Century Group (XXII – NYSE) – NOTA: NÃO VENDE TABACO MAS PRODUTOS PARA SE DEIXAR DE FUMAR

.

Agora vamos fazer uma triagem de forma a eliminar empresas de uma forma top down, e ficar com aquelas que tem maior potencialidade de “não nos dar sustos”

.

TRIAGEM 1 – CRESCIMENTO DE RECEITAS

.

Queremos empresas que tenham crescimento de receitas:

.

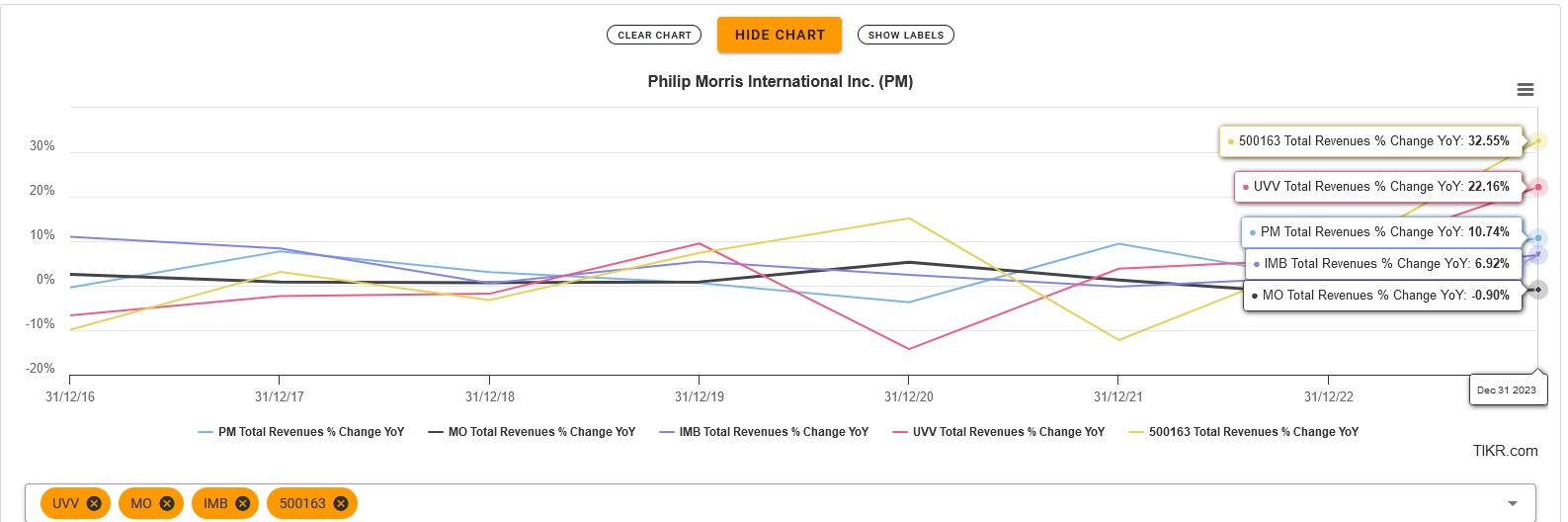

Vejamos o crescimento de receitas destas empresas de tabaco e a sua “trend atual”

.

(so vou colocar as empresas que tiveram aceleração de crescimento de vendas e retirei aquelas que tiveram uma desaceleração, para diminuir a escolha)

.

Na imagem também coloquei a Altria (MO), para perceberem que as receitas estão a cair!

.

.

.

Como podem observar as empresas que tiveram um maior crescimento em vendas em 2023 foram ordem decrescente:

- Godfrey Phillips India Ltd. (500163 – BSE)

- Universal Corporation (UVV – NYSE)

- Philip Morris International (PM – NYSE)

- Imperial Brands (IMB – LSE)

.

TRIAGEM 2 – VENDAS FORA DO OCIDENTE

.

Queremos empresas cujas receitas se situem sobretudo fora do ocidente:

.

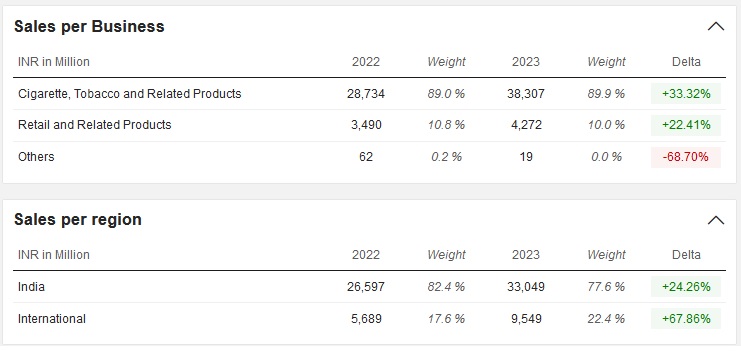

GODFREY PHILLIPS INDIA LTD. (500163 – BSE)

Como podem verificar na imagem em baixo a maior parte das vendas acontece na índia!

.

.

.

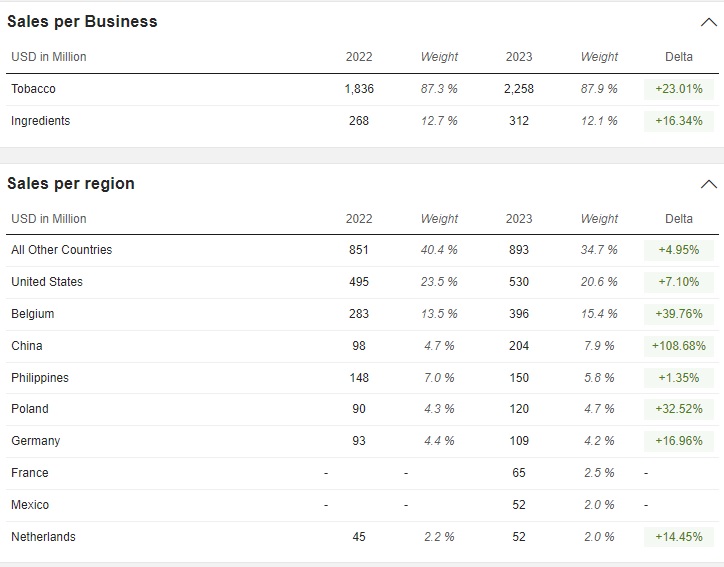

UNIVERSAL CORPORATION (UVV – NYSE)

.

.

.

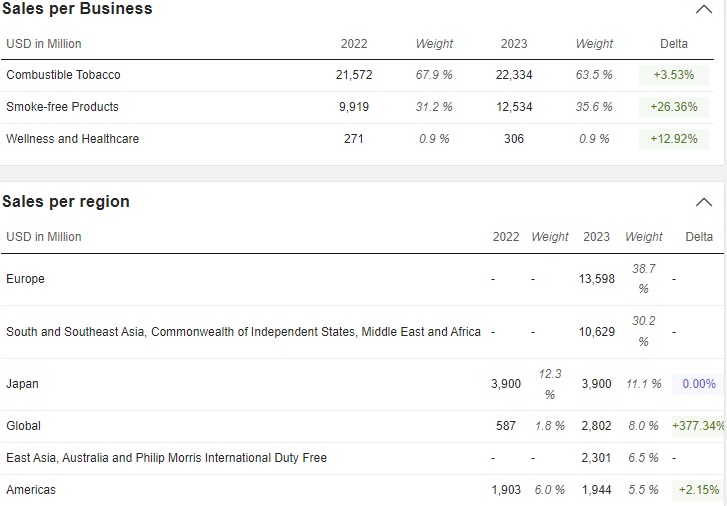

PHILIP MORRIS INTERNATIONAL (PM – NYSE)

.

.

.

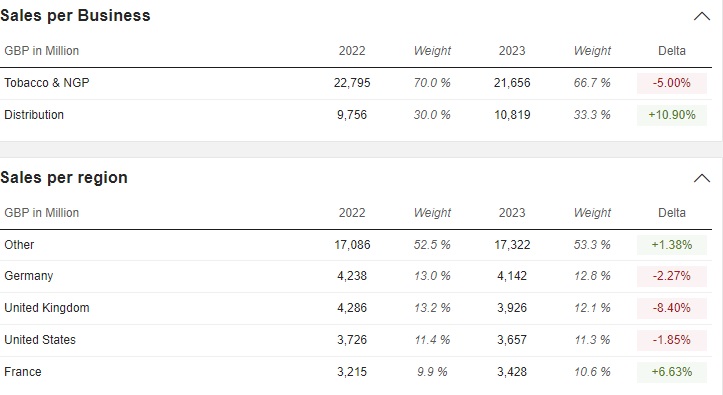

IMPERIAL BRANDS (IMB – LSE)

.

.

.

Verificamos que destas quatro companhias 3 detém mais de 60% das suas receitas nos mercados emergentes, GODFREY PHILLIPS INDIA LTD, PHILIP MORRIS INTERNATIONAL e IMPERIAL BRANDS

.

No entanto, há que referir, que a India é um país onde eu pessoalmente não acredito nas contas apresentadas pelas empresas cotadas em bolsa, alias recentemente, estourou um escândalo sobre as contas de uma das principais empresas indianas (ADANI)!

.

Assim sendo, só nos restam 2 companhias, a Philip Morris e Imperial Brands

.

TRIAGEM 4 – ANALISE RELATIVA

.

Se fizermos uma análise relativa entre estas duas empresas (dividir uma empresa pela outra na mesma moeda, de forma a verificarmos tendências de relação), verificamos que a tendência é que a Philip Morris preforme melhor nos próximos tempos

.

.

.

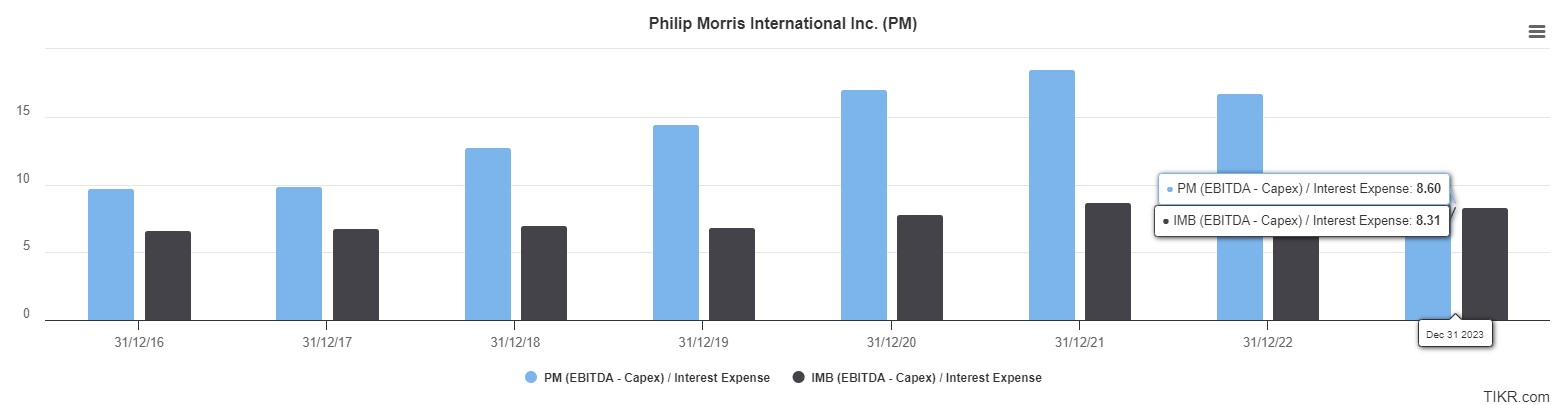

Para um tira teimas vejamos agora alguns fundamentos extra, como por exemplo o custo de financiamento, em que a Philip morris está na dianteira, tendo os custos de financiamento de divida um peso menor nas suas contas que a “IM”

.

.

.

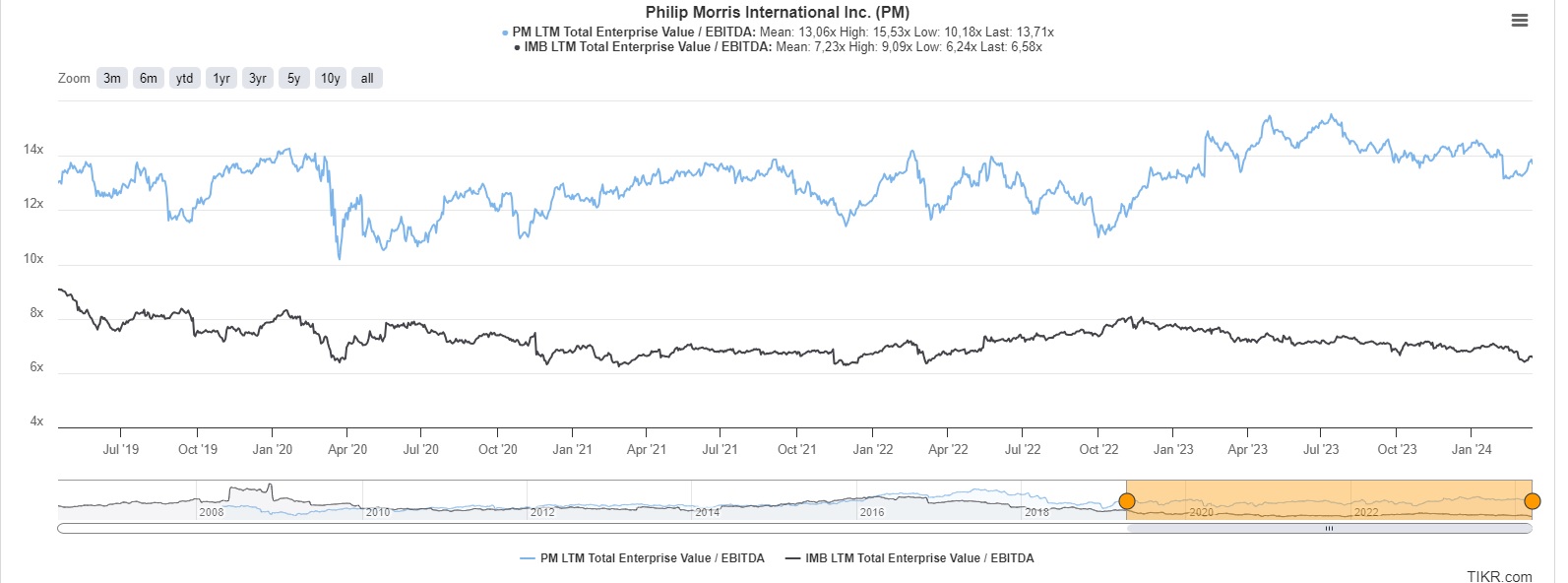

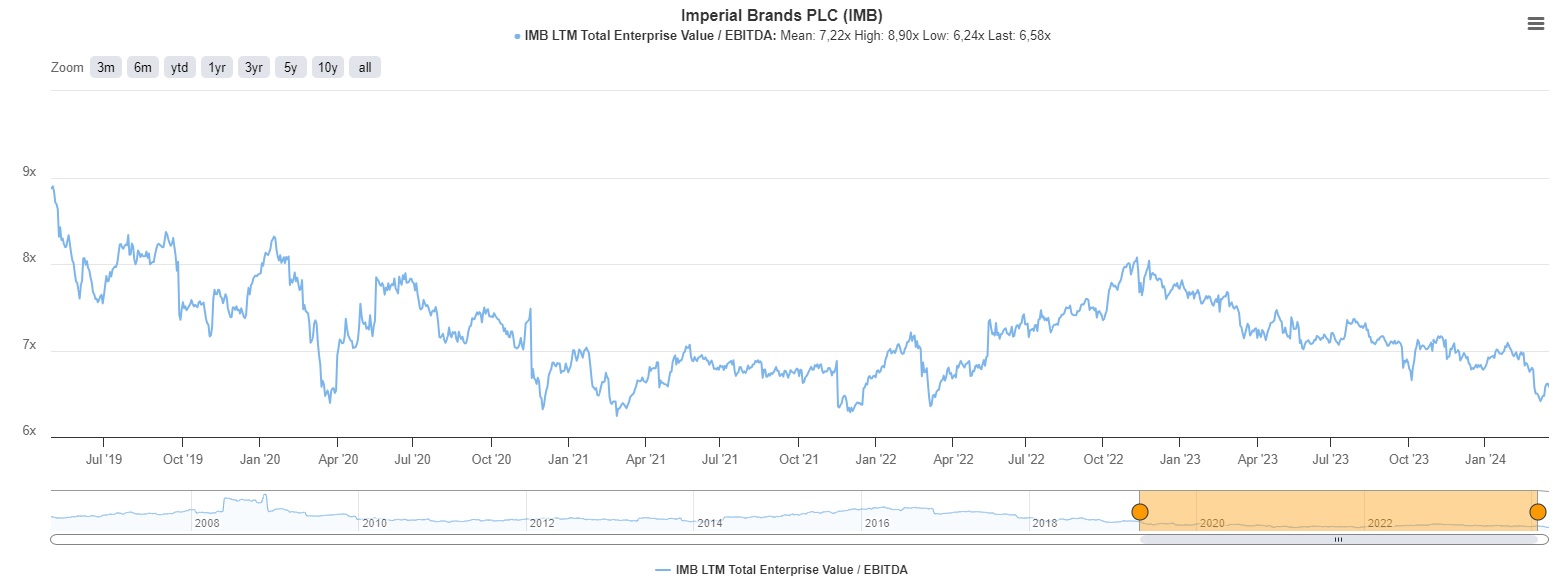

Quanto a ev / ebitda a IM parece ter melhores rácios, no entanto, isto pode ser devido a um maior peso dos seus custos de financiamento que a PM

.

.

.

Sabendo que uma caída de juros poderá beneficiar mais á “IM” que á “PM”, este ponto pode ser super interessante na escolha da ação!

.

Reparem que em questões de múltiplos está mais perto do fundo que a PM

.

.

.

CONCLUSÃO

.

Acredito que o setor de tabaco está em modo “morte lenta” derivada a leis governamentais e a tendências de consumo dos mais jovens

.

No entanto ainda existem ações que se podem surfar comprando na valuation baixa e vender no topo da valuation, sabendo que, uma caída de juros fara com que o custo de divida diminua e isso favorece a este setorial

.

Deste setorial, as melhorzinhas na minha opinião são a PM e a IM, onde estão muito expostas ao único mercado que ainda está em expansão no consumo de tabaco que é a ásia!

,

Sei que estas empresas estão a reinventar-se investindo em alternativas, no entanto essas receitas ainda não são significativas para as termos em conta.

.

Não vamos entrar neste setor na carteira teórica