Hoje, vamos analisar o setor de petróleo e fazer um pequeno recap de artigos que fizemos anteriormente!

.

A verdade, é que o sector do petróleo, embora possa parecer um bicho de 7 cabeças, é um sector muito cíclico, que dá oportunidades ao investidor que esteja minimamente atento e conheça alguns segredos pouco contados pelos players do mercado!

.

Assim sendo, vamos (re)descobrir os truques e estratégias que podemos usar para investir neste grande setor!

.

Caso tenhas na tua carteira as ações da Petrobras, Galp, REPSOL, Oxy, Marathon Petroleum, Exxon, etc, tens de ler obrigatoriamente este artigo, pois sem dúvida vai ser de grande utilidade!

.

OS GRANDES PRODUTORES E A PROBLEMATICA DO ARMAZENAMENTO

.

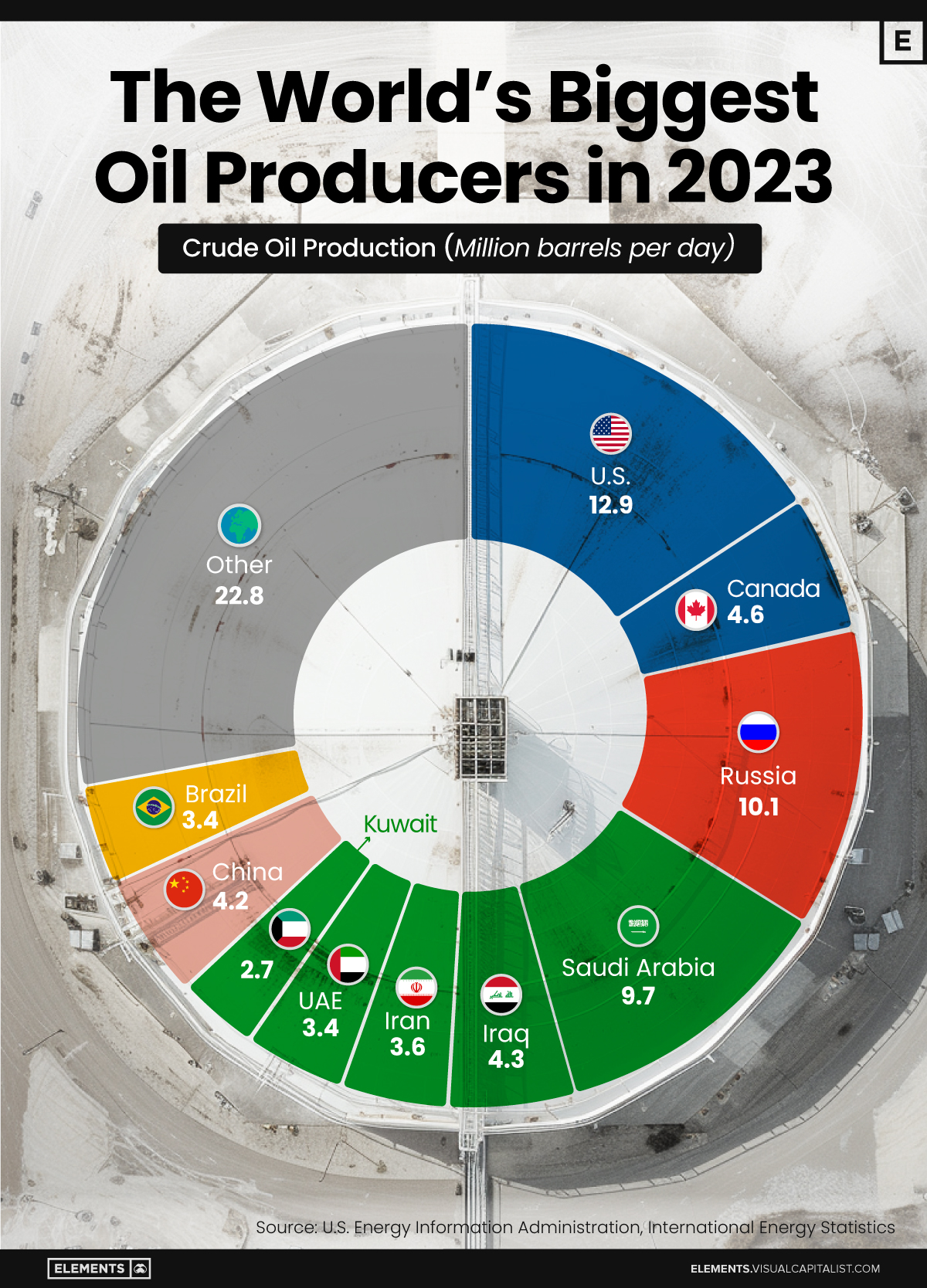

Em artigos anteriores, demostramos que desde que iniciou a extração de petróleo de Xisto nos estados unidos, nos meados da década passada, isso permitiu que este país se tornasse no maior produtor de petróleo do mundo, unicamente seguido pela Rússia e Arabia Saudita, como podem observar na imagem de baixo!

.

.

.

Isto, permitiu com que o então presidente dos estados unidos Barack Obama, pudesse por um “fim” à proibição de exportação de petróleo dos estados unidos!

.

Assim sendo, o ponto de entrega do petróleo nos estados unidos que se situa bem no centro do estado de Oklahoma em Cushing, começou a ter dificuldades em escoar o petróleo para os Portos, já que o sentido natural das condutas de petróleo, construída até então, era do sentido do mar para o interior, como podem verificar na imagem de baixo.

.

.

.

Esta problemática do escoamento de petróleo norte americano, fez com que se tornasse mais barato que o petróleo extraído na Venezuela, ou até o petróleo do mar do norte (brent).

.

Embora, teoricamente o petróleo norte americano, deveria ser mais caro que os restantes, como aconteceu até ao aparecimento do petróleo de Xisto, isto, porque os custos de refinação do petróleo norte americano, são muito mais baixos que os custos de refinação dos outros tipos de petróleos!

.

Portanto, deveria haver um premio embutido no petróleo norte americano, mas isso já não mais acontece!

.

Isto tudo, devido aos custos de armazenamento e problemas de escoamento!

.

Como é muito caro armazenar o petróleo, os produtores preferem vendê-lo muito mais barato, para assim escoar a produção!

.

O caso mais grave da problemática de escoamento/armazenamento nos estados unidos, aconteceu em abril de 2020, no contrato de maio de 2020 que findava a sua negociação a 20 de abril desse mesmo ano!

.

Quem compra contratos de petróleo, é obrigado a ir levantar 1000 barris de petróleo por contrato, no ponto de entrega em Cushing…no dia 20 de abril de 2020, os traders que unicamente negociavam o preço do petróleo, tinham menos de 24h para conseguirem ver-se livres daqueles contratos, caso contrário, perderiam fortunas, pois, teriam de os ir buscar e armazenar!

.

Mas, os compradores naturais de petróleo (refinarias, indústrias químicas, etc) já tinham realizado as suas compras para aquele mês, e os tanques de armazenamento estavam completamente cheios derivado á queda de consumo que aconteceu nesse ano derivado á pandemia.

.

Esse fato, fez com que o especulador tivesse de vender os seus contratos que estavam na sua carteira a preços super baixos, caso contrário, perderia muito mais dinheiro em ter de ir buscar os barris físicos e os armazenar!

.

Nesse dia o pânico foi total, os especuladores tinham menos de 24h para se verem livres dos contratos, caso contrário iriam arcar com perdas milionárias! Eles tinham de vender mesmo com perdas!

.

Isso fez com que os contratos de petróleo se negociassem a preços negativos! Sim a (menos) -42 dólares o barril, como podem verificar nessa imagem!

.

.

.

Quem olhasse para a curva de contango/backwardarion, veria que a curva estava em super contango, ou seja, os preços atuais estavam muito mais baratos que os preços dos meses futuros, indicando que se tratava de um problema pontual de curto prazo derivado á problemática de armazenamento e escoamento!

.

A CURVA DE CONTANGO E DE BACKWARDATION DO WTI (PETROLEO DOS ESTADOS UNIDOS)

.

A curva de contango/ backwardation, indica a relação que existe entre os preços atuais do petróleo que vai ser entregue no mês do contrato atual, com os preços que estão a ser negociados, nos contratos para a entrega dos próximos meses!

.

Exemplo:

- Se negociar o contrato de maio, estou a comprar e a vender barris de petróleo que vão ser entregues no ponto de entrega em Cushing no mês de maio!

- Se negociar o contrato de junho, estou a comprar e a vender barris de petróleo que vão ser entregues no ponto de entrega em Cushing no mês de junho, e assim sucessivamente!

.

Esta relação, permite tirar uma pequena imagem super rápida, para vermos se estamos perante uma problemática de sobre oferta, ou o contrário, uma falta de oferta para a procura existente!

.

Reparem na imagem em baixo, onde mostro o preço do crude (a preto) e em baixo um histograma que é a curva de contango/backwardation

.

.

.

A curva está em modo contango:

- Cor verde – significa que o preço atual está a ser negociado a preços mais baixos que o do mês seguinte, indicando que a problemática mais provável, seja uma sobre-oferta face á procura

.

A curva está em modo backwardation:

- Cor vermelha – significa que o preço atual está a ser negociado a preços mais caros que o do mês seguinte, indicando que a problemática mais provável seja uma falta de oferta face á procura.

.

Se olharmos com muita atenção até quase podemos detetar fundos e topos usando esta pequena estratégia de análise!

.

Reparem Outra vez na imagem em baixo

.

.

.

Mas, o que realmente manda nos preços do petróleo a médio prazo, não são problemas pontuais de oferta e procura, mas o ciclo natural de consumo do petróleo.

.

Saber este isto, significa estar á frente dos acontecimentos e “surfar” tendências com mais regularidade e segurança…e só conseguimos faze isso sabendo a Sazonalidade natural do petróleo, mas neste artigo em baixo vamos explicar detalhadamente a sazonalidade do petróleo e ações petrolíferas!

.

A OUTRA FORMA DE DETECTAR FUNDOS E TOPOS NO PETRÓLEO – O RELATÓRIO COT

.

O “Commitment of Traders” (COT) é um relatório emitido normalmente às sextas-feiras (ou na segunda-feira, caso a sexta-feira anterior seja feriado), pela “Commodity Futures Trading Commission” (CFTC) nos Estados Unidos!

Este relatório, indica as posições (long ou short) de matérias-primas, índices e Forex, detidas pelos fundos ou market makers, nos mercados de futuros e opções da terça-feira anterior!

.

Uma das matérias-primas que o relatório COT foca é o Petróleo (também temos relatório do COT de gasolina)!

.

Ou seja, às sextas-feiras, conseguimos saber o tamanho de posição (seja long ou short) dos grandes fundos e market makers na terça-feira anterior, o que permite ter um grande insign sobre os mercados!

.

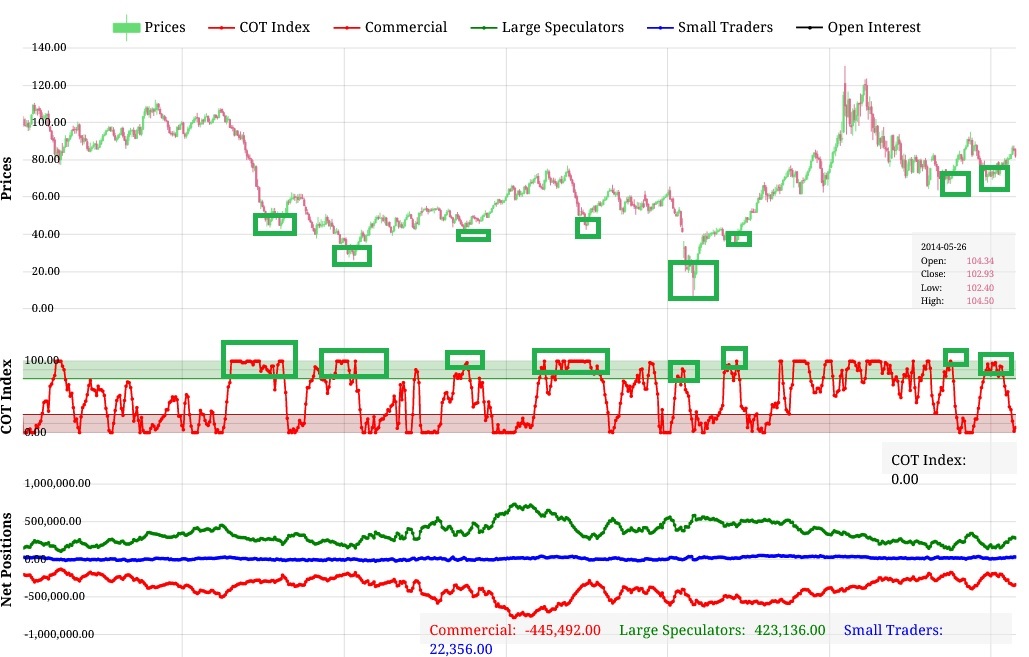

Reparem na imagem de baixo, onde em cima temos o preço do futuro do petróleo e no histograma (net positions), temos 3 linhas com o posicionamento de grandes fundos (a verde), (market-makers (a vermelho) e os pequenos investidores (a azul) (“Net positions”)

.

.

.

Temos de ter a atenção que os market makers (linha vermelha – “NET Positions”) são a contraparte dos fundos e pequenos investidores, ou seja, se um fundo ou um pequeno investidor compra, o market maker terá de vender, por isso, o nosso foco vai estar nos grandes fundos (linha verde)!

.

Ou seja, se olharmos para o posicionamento dos fundos podemos ser um pouco contrariam, usando o indicador COT!

.

Vejam que quando o indicador COT esta na zona superior (ver retângulo verde) (cot índex) os fundos estão “cheios” de posições de compra, e o mais provável será eles começarem a realizar o seu lucro!

.

Ou seja, os fundos ao realizarem os seus lucros, terão de fechar as suas posições no petróleo e isso pode fazer com que o preço do crude caia

.

Nota: iremos proximamente fornecer acesso incondicional esta ferramenta na página macroquantfx aos nossos assinantes anuais

.

Além de termos o petróleo na nossa plataforma macroquantfx, também vamos dar acesso aos relatórios COT de índices, Forex e outras matérias-primas de forma a termos uma grande imagem sobre o mercado! Mas vamos sobretudo a dar acesso ao indicador COT e a outros indicadores super especiais!

.

Mas continuemos com a análise a este mundo maravilhoso do petróleo, pois, por incrível que pareça, quem manda verdadeiramente no mundo do petróleo é a sua sazonalidade, vejamos…

.

A SAZONALIDADE DO PETROLEO

.

O petróleo é a matéria-prima mais importante do planeta! É a descoberta mais importante da humanidade, só superada pelo fogo e a escrita!

.

Com o petróleo produzimos, tinta, remédios, combustíveis, fertilizantes, plásticos, etc

.

Quase todos os bens que possuímos, tem ou teve no seu processo de fabricação produtos á base de petróleo, mas, os mais importantes derivados do petróleo são os combustíveis, e se olharmos com mais atenção é a gasolina o derivado mais importante!

.

80% dos automóveis no mundo são movidos a combustíveis!

.

E mesmo com a tendência do aparecimento do veículo elétrico e políticas de banimento de veículos a combustão, ainda vamos viver durante décadas com veículos movidos a combustíveis fosseis!

.

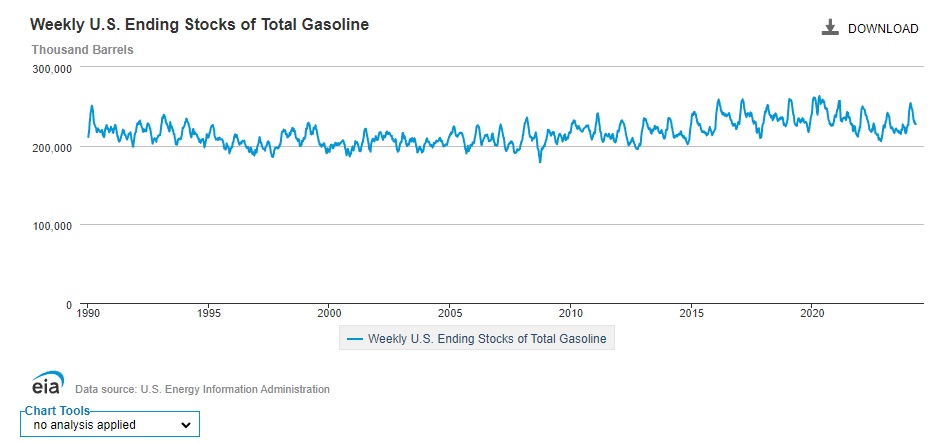

Reparem na imagem de baixo, onde mostramos a sazonalidade de preços da gasolina!

.

Nota: os nossos assinantes anuais, tem acesso incondicional á nossa plataforma macroquantfx, onde podem analisar a sazonalidade dos ativos, desde matérias-primas, ETF, obrigações, forex e inclusive ações entre outros produtos!

(nota: retirei da análise o ano de 2020 e 2021 que foram anos super atípicos)

.

.

.

Como podem verificar na imagem de cima, a gasolina começa a subir a partir de meados/finais de dezembro e atingem o seu pico, nos meses de junho/julho, começando uma caída, até meados e inícios de dezembro, reiniciando o seu ciclo!

.

Porque é que a gasolina sobe nestes meses e depois cai nos seguintes?

.

Os meses em que se consome mais gasolina no mundo, são entre junho e agosto, aquando das férias de verão do hemisfério norte.

.

As famílias fazem as suas viagens de ferias, e para tal, as refinadoras devem ter refinado previamente a gasolina para este pico de consumo, no entanto, as refinadoras não estão sempre a refinar a mesma quantidade de gasolina, pois caso contrário, inundariam o mercado de gasolina e o preço desta caia, e respetivamente as suas margens de lucro!

.

Esse fato faz com que os stocks de gasolina (quantidade de gasolina armazenada ) variem consoante os meses do ano!

.

Reparem na imagem em baixo que mostra os Stocks de gasolinas nos vários meses entre 1990 e 2024

.

.

.

A imagem de cima mostra a sazonalidade do volume de stocks de gasolina, e podem verificar que os stocks são cíclicos!

.

Ou seja, demasiada oferta e pouca procura (quando há mais stocks) o preço da gasolina cai, menos oferta que procura (quando há menos stocks) o preço da Gasolina Sobe!

.

Assim, sabemos que este efeito de sazonalidade, faz com que a procura de gasolina suba entre meados e finais de dezembro aumente até junho julho, fazendo com que os preços subam!

.

Mas, pensemos o seguinte:

.

Se há uma maior procura de gasolina, há que a refinar, e para tal necessitamos de petróleo!

.

Olhemos para a sazonalidade de preços do petróleo!

.

.

.

Como podem observar, o preço do petróleo costuma acompanhar a sazonalidade da gasolina, ou seja, começa a subir a partir de meados / finais de dezembro, atinge o seu pico entre junho/ julho, cai até meados/ finais de dezembro e reinicia o seu ciclo!

.

Ao sabermos o ciclo do petróleo, já sabemos quando devemos entrar e sair dos contratos do petróleo ou do seu ETF (CRUD cotado em londres)

.

A pergunta que fazemos:

.

As ações produtoras de petróleo seguem este mesmo ciclo?

.

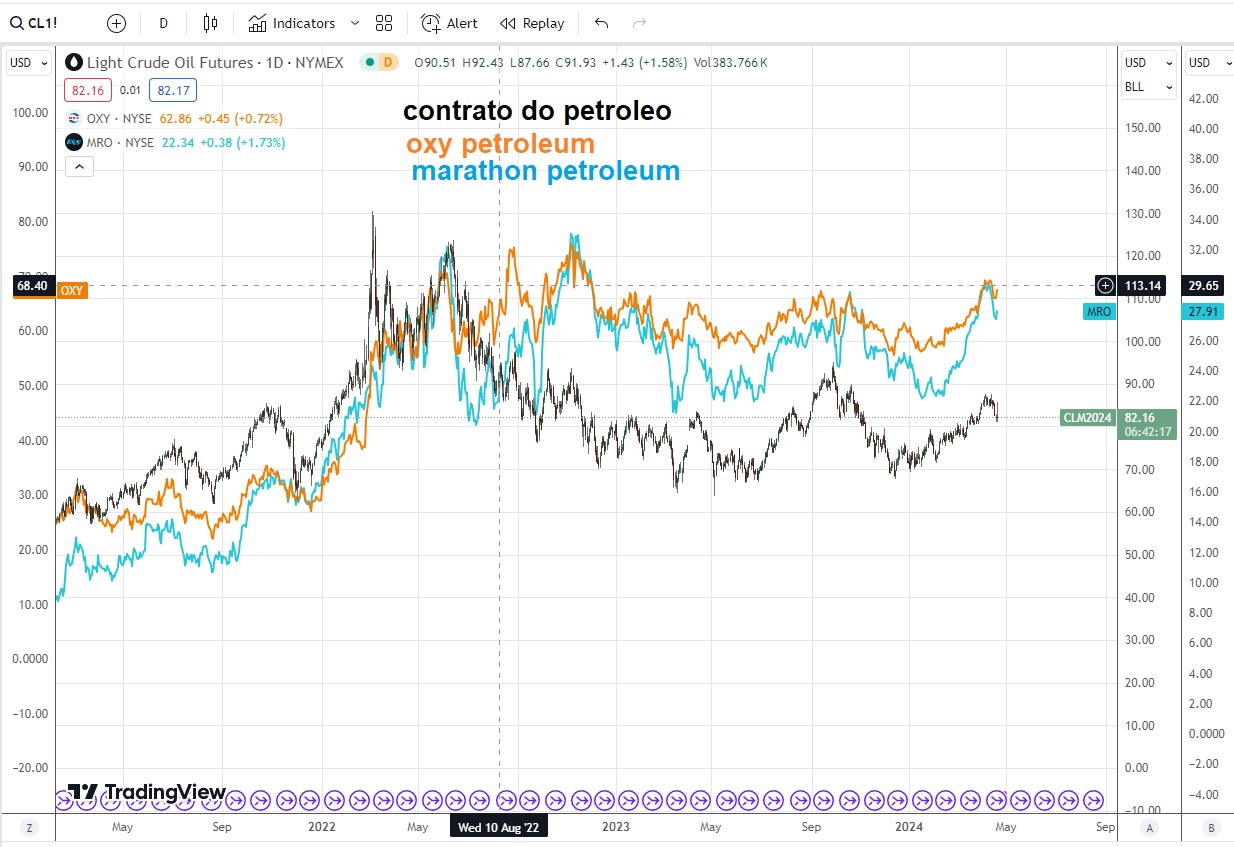

Em baixo mostro a imagem do futuro do petróleo (preto) e várias empresas petrolíferas como a OXY, Marathon Oil, etc (linhas a cores)

.

.

.

Como podem ver em cima há uma grande correlação entre o preço do petróleo e as empresas petrolíferas, pelo que também já podemos intuir quando devemos entrar e sair neste tipo de empresas!

.

Ou seja, a Sazonalidade manda!

.

No entanto, esta correlação não é exatamente 100%, pelo que, nem em todos os momentos as empresas perolíferas vão seguir os preços dos contratos de petróleo, devido a vários fatores, como por exemplo custos de exploração, mas, no meu entender o mais importante é o custo do transporte, que será ainda debatido nesta análise!

.

AS AÇÕES EUROPEIAS (GALP, REPSOL, ENI, ETC)

.

As ações europeias de petróleo (refinação) como por exemplo a Galp, Repsol, Eni, etc, são todas correlacionadas entre si, como podem observar na imagem e baixo, ou seja quando uma sobe o mais provável é que a outra siga o mesmo caminho e vice versa

.

.

.

No entanto, estas ações são muito correlacionadas com o preço do seu refinado (gasolina ou gasóleo), vejamos a comparação entre o futuro da gasolina e a Galp

.

.

.

Como podem observar, a Galp ( e as refinadoras europeias) é muito correlacionada com a gasolina, quando uma sobe a outra costuma seguir o seu caminho, e sabendo a sazonalidade da gasolina já sabemos quando é a melhor altura para se investir ou sair (na nossa opinião)

.

No entanto, não há uma correlação não seja 100% entre refinadoras e gasolina, isto porque, há custos que podem fazer com que as margens de lucro das refinadoras possam diminuir e isso impacta o preço das cotadas, e o fator que mais impacta sobre as margens de lucro (depois do preço do crude) é o custo do transporte do crude até a refinadora!

.

TRANSPORTE O CALCANHAR DE AQUILES DAS EMPRESAS PETROLÍFERAS

.

Quando alguém compra ou vende um contrato de petróleo, o preço do mesmo tem de incluir o preço:

.

Desde o ponto de produção até ao ponto de entrega:

- Caso estejamos a negociar contratos de petróleo WTI dos estados unidos, o ponto de entrega fica em Cushing como vimos anteriormente.

.

- No caso dos contratos do Petróleo de brent, o ponto de entrega, fica nos terminais de Sullom Voe, localizados nas Ilhas Shetland na Escócia! Reparem na imagem de baixo o círculo

.

.

.

Reparem:

.

Se alguma refinadora norte americana se quiser comprar petróleo através dos contratos futuros, tem de ir recolher esse petróleo em Cushing, mas o produtor tem de levar esse petróleo até Cushing.

.

Se alguma refinadora europeia quiser comprar petróleo através dos contratos de futuros do brent, tem de ir buscar esse petróleo na Escócia, mas os produtores tem de ir entregar esse petróleo na Escócia!

.

Mesmo que as empresas negoceiem fora da bolsa de valores, o custo tem de incluir o transporte desde a origem até ao destino, e no mundo do petróleo, esse transporte é realizado por via marítima!

.

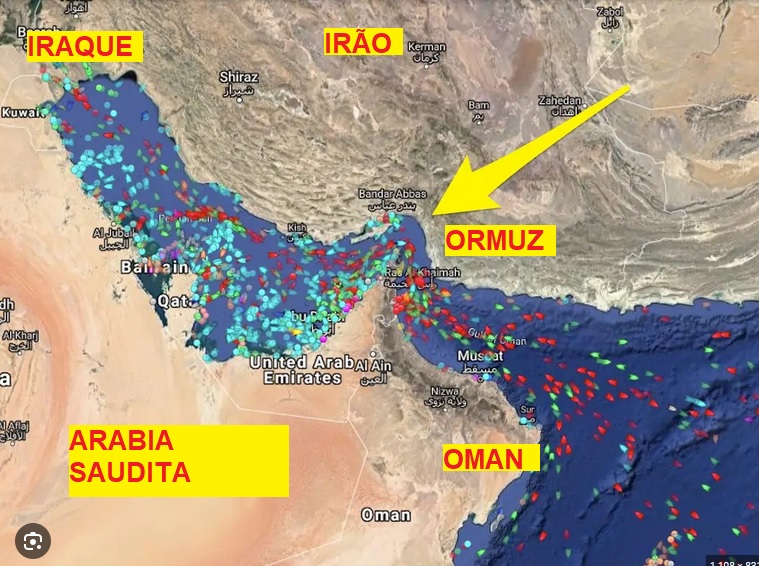

O ESTREITO DE ORMUZ A BOMBA RELOGIO – TIK TAK

.

Entre 25 a 30% do petróleo transportado no mundo é realizado através do estreito de Ormuz, e vejam em baixo quem é que controla o estreito de ormuz:

.

Nota: as setas vermelhas, verdes e azuis são barcos, muitos deles cisternas de petróleo!

.

.

.

Como podem observar, o estreito de Ormuz é controlado pelo irão, grande rival da arabia saudi, e claro dos estados unidos!

.

Caso haja algum conflito contra o irão na zona, então provavelmente, não será seguro transportar o crude por via marítima, pois as seguradoras deixarão de prestar contratos de seguro de carga e barco e isso poderá fazer com que os preços de transporte subam ou que o fornecimento de crude diminua drasticamente!

.

No entanto, vejamos o que aconteceu com o transporte em 2021

.

2021 O GRANDE ANO DO GARGALO DE GARAFÃO DO TRANSPORTE MARITIMO

.

Em 2020 aquando da pandemia, todo o mundo parou, inclusive o transporte marítimo de mercadorias, pois como todo o “mundo” ficou fechado em casa, fazendo com que o consumo caísse drasticamente, e a necessidade de restabelecer os stocks das matérias-primas para as indústrias caiu também drasticamente!

.

No entanto, o “mundo” reabriu subitamente em meados de 2021, fazendo com que milhares de barcos tentassem sair de um porto ao mesmo tempo, mas também tentaram entrar nos portos quase ao mesmo tempo, causando filas de espera de meses!

.

Como se uma fila de semáforo se tratasse!

.

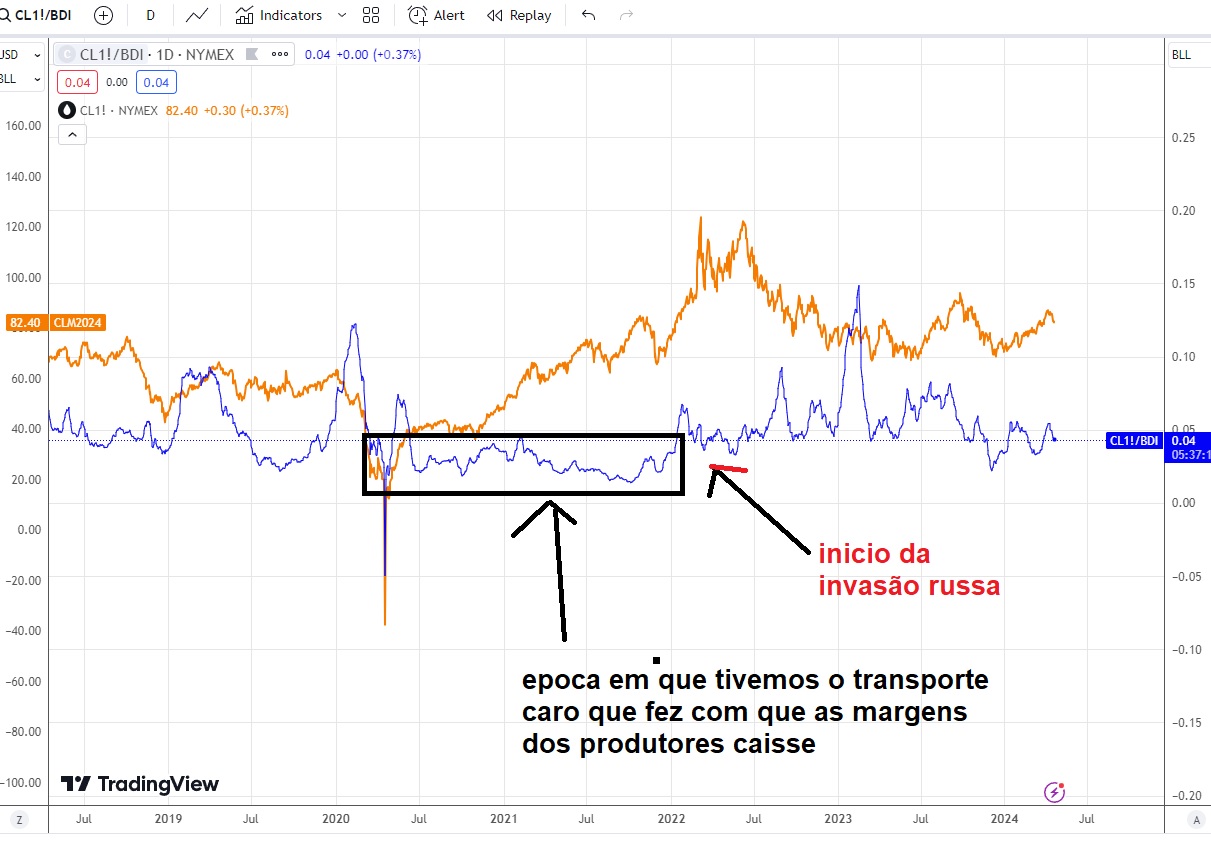

Como o custo do preço marítimo é contratado normalmente ao dia, então, como os barcos tinham de esperar meses até que pudessem embarcar ou desembarcar as suas cargas, isso fez disparar os preços do transporte como podem observar na imagem em baixo!

.

.

.

Assim sendo, com os preços do transporte a subir, o custo real das matérias-primas, inclusive o petróleo subiram de forma espetacular, diminuindo as margens tanto de produtores como de refinadores!

.

Reparem na imagem de baixo em que temos a linha azul que é a relação entre petróleo e BDI, ou seja quanto mais pequeno seja o valor maior o peso tem o preço do transporte no lucro das produtoras de lucro e a linha laranja o preço do crude!

.

.

.

2022 OS HUTIS E O ACESSO AO CANAL DO SUEZ

.

Em 2022, os Hutis do Iémen, começaram a atacar todo o barco que tivesse a Bandeira ou produtos de países amigos de Israel, que tentasse entrar no mar vermelho para ter acesso ao canal do Suez no Egipto!

.

Assim, os barcos de petróleo que saiam do estreito de Ormuz e tentassem entrar no canal do Suez via mar vermelho para suprir de petróleo o continente europeu, ou enfrentavam os misseis dos Hutis, ou teriam de dar uma volta ao continente africano, aumentando em duas semanas o percurso, aumentando assim consideravelmente os custos do transporte!

.

Reparem na imagem de baixo, o aumento da distância que os barcos com destino à europa tem de enfrentar (Iémen a vermelho)!

.

.

.

O CASO PARTICULAR DA BRASILEIRA PETROBRAS

.

A Petrobras (tiker Nyse PBR) é uma empresa de exploração de petróleo Brasileira que tem características especiais que podem dar uma grande dor de cabeça ao pequeno investidor!

.

Como o principal acionista da empresa é o estado Brasileiro, a mesma é usada para controlo de inflação o que pode induzir perdas operacionais para esta empresa!.

.

Embora o Brasil com a Petrobras esteja perto de ser o 10º maior produtor de petróleo do mundo, infelizmente não tem capacidade de refinação suficiente para suprir as necessidades de consumo de gasolina do Brasil, pelo que a maioria da Gasolina consumida no brasil é importada!

.

Assim sendo, para o governo conseguir controlar as manifestações dos camionistas, obriga a petrobras a vender a gasolina abaixo do preço do custo o que faz com que a Petrobras tenha perdas na venda da gasolina!.

.

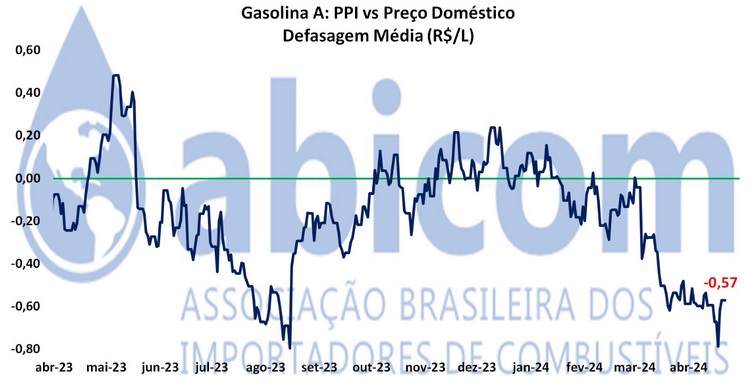

Em inícios de abril de 2024, o spread entre o preço internacional e o preço vendido foi de 16%, traduzindo-se uma grande perda para a empresa!

.

Na imagem de baixo podem verificar as desfasagens mais recentes da gasolina importada e o preço vendido ao publico.

.

.

.

Outro problema recorrente da Petrobras é a intervenção recorrente do governo brasileiro em politica interna da empresa, sendo a ultima intervenção a proibição da Petrobras dar dividendos elevados (em 2023 a dividend yield foi aproximadamente de 50%).

.

.

Por estas razões, quando em 2020, o petróleo atingiu o fundo estrutural e especulei a subida do petróleo, em vez de investir na Petrobras, adquiri outra companhia, pois assim não ficaria exposto a intervenções de governos.

.

.

OS ATIVOS QUE PODEMOS USAR PARA NOS EXPORMOS DIRECTAMENTE OU INDIRECTAMENTE O PETROLEO

.

Há muitas formas de um europeu se expor ao petróleo:

.

1-FUTUROS

.

Os investidores podem comprar diretamente os contratos de futuros, onde o gap entre o Bid e Ask é mais baixo, a slipagem de preços é menor, derivado á alta liquidez deste mercado, no entanto, cada contrato equivaleria comprar 1000 barris, o que torna esta operação pouco exequível para a maioria dos investidores que não use alavancagem.

.

Além de termos a problemática de termos em atenção o prazo de expiração de contrato, caso contrário, ficaremos com um grave problema nas mãos, que era irmos buscar ou entregar os barris a Cushing!

.

Há também mini e micros contratos do crude que tem uma relação 1 para 2 ou 1 para 10 (mas, estarias a comprar 500 barris ou 100 barris em vez dos 1000)

.

2– CFD – CONTRATOS POR DIFERENÇA

.

Sinceramente, não gosto muito de usar CFD, primeiro porque há pouca liquidez, o mercado onde se opera não é regulado, e pode haver manipulações de preços caso o broker não seja de confiança, existem custos de overnigth, pois quando usas CFD és obrigado a “usar” alavancagem, há também os custos de swaps, rollovers, câmbios em CFD, etc….

.

Custos, custos, custos, e insegurança, que me fazem por logo de parte este instrumento venenoso!

.

3-OPÇÕES

.

As opções sobre contratos de crude ou etf (já vamos falar neles) são normalmente a minha escolha mais obvia, pois se acertares no timing, os riscos ganhos costumam ser espetaculares.

.

O grande problema é o timing…se a sazonalidade não se comportar como um “relógio” e for um pouco mais tardia, em vez de teres um ganho espetacular, poderás acabar com uma perda na estratégia.

.

Mas quando se trata de apostar contra, ou seja, apostar na caída, a solução de usar opções é a solução que mais escolho independente do prazo da operação!

.

Como as commodities tem uma volatilidade implícita baixa quando o preço das cotações caem, e a sua volatilidade implícita sobe, quando o preço das matérias-primas sobem, as estratégias mais obvias a realizar quando se usam opções nas matérias primas, é usar “call seca” quando se trata de compras, mas uma bear put quando se trata de vendas ou shorts!

.

Para prazos mais longos, ou seja, quando pensas que vais ficar mais de 3 meses na estratégia, a bull call e Bear PUT pode ser uma melhor opção!

.

Nota:

O leitor com assinatura anual, tem acesso a um “curso de opções” na área de membros que ensinamos como nós montamos estas estratégias passo a passo

.

4-AÇÕES DE PRODUÇÃO DE PETROLEO

.

Empresas correlacionadas com o WTI temos:

.

- MRO

- Chevron,

- Exxon,

- OXY

- Etc

.

5-AÇÕES DE REFINAÇÃO DE PETROLEO

.

Empresas correlacionadas com a gasolina temos

.

- GALP

- REPSOL

- ENI

- Etc

.

6-ETF

.

Devido às normas introduzidas em 2016, pelo regulador europeu de mercados financeiros, a “ESMA”, os europeus ficaram sem acesso aos ETF que são negociados nas bolsas norte-americanas, devido a não possuírem o KYD (documento de identificação do produto)

.

Por isso, só temos acesso a ETF, que são negociados nas bolsas europeias, face a isso as opções são muito limitadas.

.

Em baixo deixo um exemplo de um ETF de crude que os europeus tem acesso, embora a sua liquides seja reduzida:

.

WisdomTree WTI Crude Oil ISIN: GB00B15KXV33

Tiker: CRUD, bolsa Londres(nota há o mesmo ETF em outras bolsas europeias)

.

ESTRATÉGIA / CONCLUSÃO

.

Após esta análise, penso que fica obvio que a operação mais correta na nossa opinião é seguir a sazonalidade natural do preço do crude!

.

Realização de operações long, aquando do início da sua sazonalidade de alta do petróleo/gasolina, e saindo antes da sua sazonalidade de baixa.

.

Caso haja eventos que retire o petróleo da sua sazonalidade natural, como foi o início do conflito da Rússia que fez disparar os preços fora da sua sazonalidade, ou, caso haja um conflito no estreito de Ormuz, então, na nossa opinião, mais vale não fazer nada e esperar que a sazonalidade e os eventos voltem ao seu rombo normal!

.

Existem dezenas e dezenas de ativos que tem sazonalidade e que são independentes do petróleo, que já analisamos nos nossos artigos, como foi o caso do ferro e a vale do rio doce / rio tinto / BHP entre outros

.

Nas nossas ferramentas de procura (macroquantfx) que o assinante anual tem acesso, pode encontrar e descobrir as sazonalidades de outros muitos ativos, que sem dúvida iremos fazer artigos e explicar todo o racional por de trás!

.

Que sejam, afortunados e até á próxima análise!