Nesta segunda parte da análise ao Ouro e prata, vamos adentra-nos na guerra de divisas, controlo de recursos estratégicos e análises relativas, onde vamos tentar perceber as arbitragens indirectas que alguns Estados (e não fundos) estão a realizar!

Antes de lerem esta segunda parte, aconselho que leiam a primeira parte deste artigo (que contará ainda com mais partes)

Leiam a primeira parte aqui

ANÁLISE QUANTITATIVA (QUÂNTICA)

Uma das frases mais ouvidas nos mercados financeiros é que as matérias primas tem uma relação inversa com o dólar! Ou seja, quando o dólar sobe as commodities caem e quando o dólar cai as commodities sobem!

No entanto temos que colocar esta frase em contexto pois essas variações de preço tem uma influencia de curto prazo e de baixa amplitude.

Ou seja, se existir mais procura que oferta de matérias primas e se o contexto de crescimento económico mundial for de expansão então no médio/longo prazo teremos a valorização das matérias primas, mesmo com uma valorização do dólar!

A forma mais fácil de verificar se uma matéria prima está a subir por fundamentais próprios, ou se está a subir por influencia do dólar é “extirpar” o “valor” do dólar da própria commoditie.

Quem leu este ultimo parágrafo á primeira vista tentaria indexar o DXY (dólar índex) ao valor do ouro ou prata para saber se estes metais estão a subir ou a cair por fundamentais ou por influencia do dólar, no entanto a maioria dos analistas macros, fundamentais e técnicos não são especialistas em forex e cometem este erro de calculo que desvirtua completamente a análise!

Conforme o explicado detalhadamente no nosso livro, que podem descarregar gratuitamente os primeiros capítulos aqui, explicamos o real funcionamento do mercado de divisas e o porque do Dollar Índex ser uma má interpretação do “valor” do dólar e o mesmo não deve ser utilizado para análises económicas e quantitativas.

Vamos mostrar as diferenças entre o Dollar Índex e o Dollar quântico (reparem os topos do ano de 2008 durante a crise do sub-prime)

Dollar index

Dollar quântico (dados ate 13-02-2017)

Como podem observar o poder real do dólar é muito diferente olhando-o de uma forma “clássica” através do Dollar index (DXY) e olhando-o de uma forma quantitativa (como realmente se tem que calcular o índice do dólar)

Assim sendo, vamos indexar o valor do Índice Quântico ao valor do Ouro e tentar perceber se em termos fundamentais, está a haver uma valorização do ouro ou se o “dólar” está a desvirtuar o valor do ouro!

Como podem observar o valor do ouro tem aumentado significativamente desde o ano 2000 (o calculo inicia-se em 1999 pois antes desse ano o calculo do dólar quântico calculava-se também com marcos, pesetas, liras, francos, escudos, pois o valor do euro antes de 1999 é indexado erradamente ao marco alemão), onde teve correcções importantes aquando o bear market das commodities de 2008 (crise do sub-prime) e 2011 a 2016 (bear market dos emergentes) como podem observar na figura de cima.

Actualmente ao estarmos num bull market das commodities e países emergentes, verificamos que o valor do ouro está a acompanhar essa expansão económica pelo que a nossa visão em questões “quânticas” é bullish!

CHINA E GUERRA ECONÓMICA

Antes de entrarmos neste ponto super importante temos que retroceder no tempo até 2008!

Até 2008 o comercio internacional nas moedas exóticas era bipolar:

Se um Europeu queria comprar artigos na china, primeiramente tinha que trocar euros por dólars e depois trocava os dólars para Yangs off-shore (na China há duas cotações para o Yang: o Off-shore ou seja troca comerciais internacionais e o On-shore que é para trocas comerciais internas na China).

No entanto aquando a crise do sub-prime, a desconfiança era tanta que ninguém queria livrar-se dos seus dólars (por isso vemos picos de valorização no dólar quântico nessa data) e a China teve um grave problema de liquidez!

Não conseguia comprar a ninguém, nem conseguia vender a ninguém devido ao factor de “represa do dólar”, e isso trouxe um problema mais grave que uma recessão na china:

- Pôs em causa o status quo social na China com mais de 10 milhões de desempregados da noite para o dia!

Para resolver este grave problema de liquidez, o governo Chinês começou a tomar de uma forma gradual (para não chamar a atenção dos Americanos) algumas medidas que contornam o problema da bipolaridade cambial e podem assegurar no longo prazo o controlo sobre o mercado das commodities (sobre isto iremos escrever futuramente um extenso artigo):

- a) – Estabeleceu contratos em YANGS com Países produtores de Commodities onde compravam as commodities em YANGS e emprestavam dinheiro em YANGS

- b) – Estabeleceu no mercados de Futuros de Shanghai a comercialização de commodities em YANGS

Embora estes dois pontos possam á primeira vista não parecerem importantes, pois até no mercado de futuros do Japão podemos ver algumas commodities listadas em Yens, se analisarmos detalhadamente e em conjunto o ponto a) com o ponto b) podemos verificar algo demasiado importante que pouca gente deu conta!

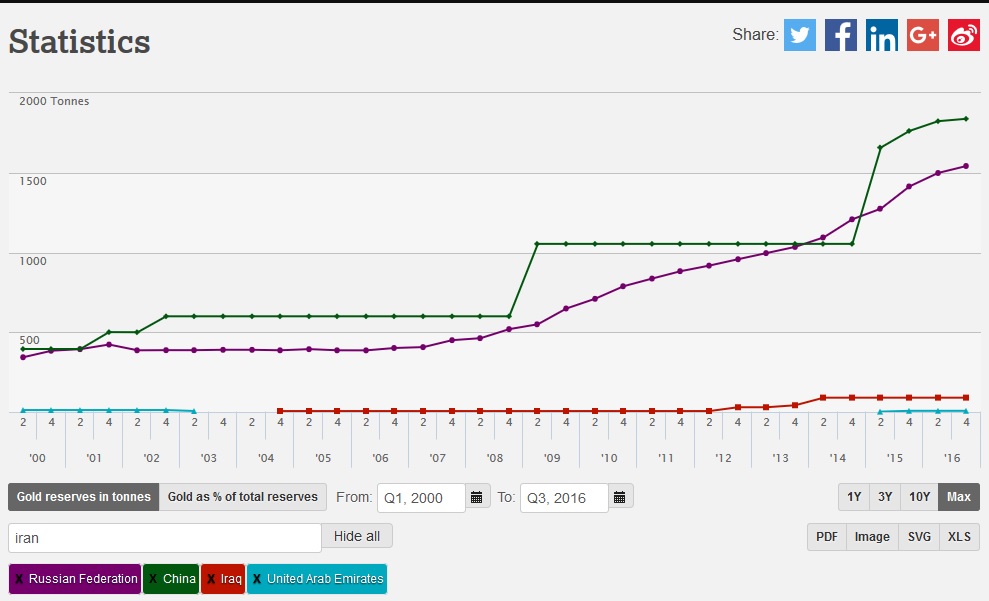

Vamos olhar para as reservas de ouro de alguns Países Produtores de Crudo e com contratos em YANGS com a China:

Verificamos na imagem de cima que a maior parte dos Países Produtores de crudo (maiores produtores do mundo) aumentaram as suas reservas de Ouro desde que foi estabelecido os contratos de petróleo em YANGS e abriu a bolsa de futuros de Ouro em Shanghai em YANGS.

Qual é a arbitragem que estamos a observar que ainda não está a ser notada no mercado?

Os países produtores estão a vender petróleo directamente ao maior consumidor do mundo (China) em YANGS e estão a usar esses YANGS para comprar ouro no mercado de futuros de Shanghai sem utilizar o dólar como intermediário e isso permite que essas compras não afectem de uma forma expressiva o mercado de futuros do ocidente que está cotado em dólars)

Essa compra de Ouro está a substituir a compra de obrigações americanas e por essa razão vemos por parte dos países produtores (desde Rússia á Arábia Saudí) essa venda massiva de reservas estratégicas de moeda e de obrigações! (iremos falar mais deste tema em um próximo artigo)

Também essa poderá ser a razão da restrição de compra de ouro por parte da China!!!! Ao restringir a importação de Ouro poderá fazer com que o preço no mercado de futuros de Shanghai suba e isso faz a balança comercial Chinesa não seja tão afectada por este “derrame” de ouro.

A grande conclusão que podemos retirar deste ponto, é que há apetite por parte de paises adquirir ouro em grandes quantidades e no médio prazo pode trazer uma valorização do ouro, no entanto um aumento significativo de reserva por parte dos bancos centrais poderá fazer com que haja a possibilidade futura de “libertar” em momentos específicos essas reservas e fazer com que haja uma desvalorização momentânea do ouro (como vimos e vemos actualmente na venda de ouro por parte do Banco Central da Venezuela)

Bem…acho que já escrevi demasiado..vamos continuar com esta temática nas próximas semanas em mais artigos